Todos os dias, milhares de pessoas visitam sua entidade financeira para sacar dinheiro para despesas diárias. Essas transações individuais podem ser pequenas, mas quando centenas ou milhares dessas transações são feitas em uma filial todos os dias, a quantidade de dinheiro entregue pode ser uma soma muito elevada. Porém, as operações diárias de cada filial são limitadas por um fluxo de caixa fixo que deve ser definido sem conhecimento prévio sobre as necessidades de cada cliente, o que cria um desafio para as entidades financeiras. Os clientes simplesmente esperam que o banco terá dinheiro adequado em mãos, assim, como o banco pode garantir com confiança que terá fundos suficientes para acomodar transações dos clientes sem manter muito em reserva?

Uma equipe de projeto de melhoria de qualidade, liderada por Jean Carlos Zamora e Francisco Aguilar no Grupo Mutual, uma entidade financeira da Costa Rica, focou na quantidade de dinheiro mantida nos cofres para comportar transações em 55 filiais. Usando o Minitab Statistical Software, a equipe examinou o fluxo de caixa em cada filial e determinou a quantia de dinheiro ideal para armazenar em cada cofre. A equipe aplicou análise de dados e métodos Lean Six Sigma (LSS) para aumentar a utilização de dinheiro, reduzir custos e liberar o Grupo Mutual para reinvestir fundos que aumentaram a receita em US$ 1,1 milhão, sem afetar a qualidade dos serviços de seus clientes.

O Desafio

As 55 filiais do Grupo Mutual geram um fluxo de caixa constante que apoia as operações da entidade, mas fundos adicionais são necessários, às vezes, quando uma base de clientes de uma filial saca mais do que depositam. Para evitar insuficiência de fundos, cada filial mantém dinheiro adicional em um cofre para garantir que possa fornecer serviços essenciais. Mas, apesar dessa precaução, sem nenhuma pesquisa para compreender as necessidades diárias, os cofres de algumas filiais ficam sem dinheiro enquanto outras possuem reservas significativas que ficam sem serem usadas. Não ter o dinheiro necessário em mãos em cada filial cria altos custos para a empresa e apresenta aos clientes três opções indesejadas: receber os fundos do banco como transferência eletrônica, aguardar de 1 a 3 dias para a remessa, ou se deslocar para a filial principal para fazer a retirada.

No Grupo Mutual, uma equipe de projeto identificou a quantidade ideal de dinheiro para armazenar em cada uma das 55 filiais do banco e ajustou o fluxo de caixa para evitar um fluxo de caixa negativo ou fundos ociosos. A equipe usou métodos Lean Six Sigma e o Minitab Statistical Software para aumentar a receita em US$ 1,1 milhão, aumentar a utilização de dinheiro em 40% e reduzir os custos em 60%.

Manter a quantidade de dinheiro ideal nos cofres de cada filial reduziria os custos e manteria a satisfação do cliente. Para otimizar o processo de fluxo de caixa entre filiais, a equipe precisou fazer ajustes para evitar fundos ociosos.

Como o Minitab ajudou

A equipe aplicou o método DMAIC (definir, medir, analisar, melhorar e controlar) de cinco fases em seu projeto e começou com a definição da meta do projeto: criar um processo eficiente que transferisse dinheiro de cofres de bancos improdutivos às filiais onde ele era mais necessário.

Durante a fase Medir, a equipe reuniu dados de fluxo de caixa de 55 filiais ao longo de dois anos, incluindo, fluxo de entrada, fluxo de saída, saldo, quantidade de dinheiro no cofre, abastecimento de máquinas eletrônicas e envios de dinheiro para colónes costa-riquenhos e dólares americanos. Os dados foram segmentados por horas da manhã e da tarde, número de transações em dinheiro e quantia de transação. “Gerenciar os bancos de dados e analisar cerca de 2.000 pontos de dados de cada uma das 55 filiais eram nossos maiores desafios”, diz Jean-Carlos Zamora Mora, líder de projeto e especialista em melhoria no Grupo Mutual. “O Minitab desempenhou um papel muito importante no tratamento desse problema. Ele reduziu o tempo de análise ajudando-nos a identificar onde focar nossos esforços para melhorar nosso processo”.

A fase Analisar do projeto começou com uma análise de variância (ANOVA) para colónes e dólares para explorar como o fluxo de caixa dos bancos variava de acordo com o mês. A ANOVA revelou diferenças significativas, assim, eles usaram em seguida comparações de Tukey do Minitab para identificar quais meses eram diferentes dos outros e agrupar meses similares para simplificar as análises.

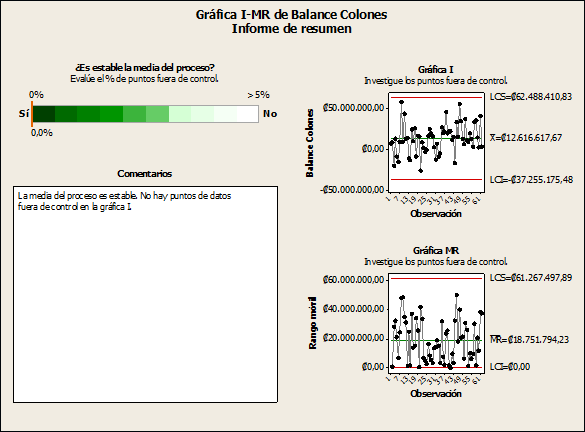

As cartas de controle foram usadas para representar graficamente os dados ao longo do tempo e avaliar se o processo era ou não estável, em preparação para a condução de análises de capacidade.

A equipe também usou cartas de controle para verificar se o fluxo de caixa de cada grupo era estável, cumprindo os requisitos de dados para análise de capacidade. Para ajudar a equipe a escolher a carta de controle correta e criar automaticamente resumos abrangentes dos resultados, a equipe usou o Assistente da Minitab.

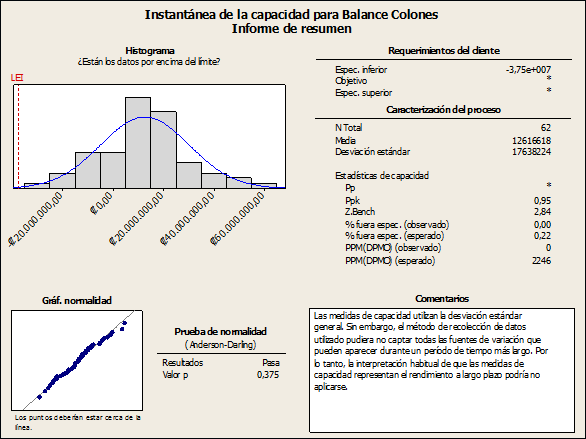

A equipe depois usou o Minitab para executar uma análise de capacidade do fluxo de caixa atual de cada grupo. A análise determinou se as entradas e saídas geradas pelos clientes eram proporcionais aos serviços fornecidos e estabeleceu qual porcentagem de dinheiro era utilizada em cada filial.

Cada grupo demonstrou um fluxo de caixa em excesso: no total, os cofres continham mais que os fundos necessários que cada filial precisava para operar com eficácia, mas circulação excessiva de dinheiro fazia com que alguns bancos retirassem de seus cofres enquanto outros armazenavam dinheiro que não era utilizado.

“Encontramos um saldo de caixa positivo em 95% das filiais”, diz Zamora Mora. “A análise mostrou que o dinheiro em mãos para atender às necessidades dos clientes ultrapassava as necessidades em mais de 200%, assim, de repente, tínhamos muito dinheiro para investir”.

A análise de capacidade de cada grupo revelou oportunidades para economias significativas e deu à equipe a confiança para avançar para a fase Melhorar: implantar cartas de controle em tempo real que permitiam que a gerência visse o saldo de caixa de cada filial, em qualquer momento do dia. As cartas também incluíam limites que eram determinados pelos dados de fluxo de caixa gerados pelos depósitos e retiradas dos clientes, além da quantia de dinheiro ociosa e taxa de utilização. Os gerentes podiam identificar rapidamente quais filiais tinham excesso de caixa e mover o dinheiro para filiais onde mais fundos eram necessários, maximizando a utilidade do dinheiro gerado sem interromper o atendimento ao cliente.

Resultados

Um teste piloto bem-sucedido das cartas de controle em tempo real encorajaram a equipe a treinar funcionários apropriados para usar a nova ferramenta. As pessoas envolvidas em transferências de fundos podem gerenciar fundos de acordo com o status de cada filial, como visto em sua carta de controle e a gerência pode tomar decisões mais estratégicas para obter um fluxo de caixa mais eficiente.

Como a maioria dos projetos de qualidade, esse esforço encontrou alguma resistência e desafios inesperados. Mas conseguir responder às objeções com dados desempenhou um papel importante para conseguir a adesão das partes interessadas. “Durante o projeto, encontramos dúvidas e situações que poderiam ter comprometido a credibilidade de nossa equipe e nossas chances de sucesso”, lembra-se Zamora Mora. “Mas a precisão e confiabilidade de nossa análise de dados com o Minitab foram avassaladoras”.

As mudanças implantadas como resultado do projeto aumentaram a utilização de dinheiro em 40% e reduziram os custos de envio em 60%. O novo processo também reduziu os custos de seguro e os riscos associados com o armazenamento e transporte de dinheiro. O impacto geral do projeto aumentou a receita em US$ 1,1 milhão e estabeleceu um relacionamento mais equilibrado entre a lucratividade da empresa e as necessidades dos clientes atendidos por cada filial.

ORGANIZAÇÃO

Grupo Mutual

VISÃO GERAL

- Financial institution in operation for 42 years

- Employs 900 in Costa Rica

- Operates 55 branches in Costa Rica

- Services include home loans and processing bonds for corporations and individuals

DESAFIO

Optimize cash transfers between bank branches to avoid both negative cash flow and idle funds.

PRODUTOS USADOS

Minitab® Statistical Software

RESULTADOS

- Aumento da utilização de dinheiro em 40%

- Redução dos custos de envio em 60%

- Aumento de receita de US$ 1,1 milhão