Cada día, miles de personas visitan su entidad financiera para retirar dinero extra para sus gastos diarios. Estas transacciones individuales pueden ser pequeñas, pero cuando cientos o miles de esas transacciones se realizan en una sucursal cada día, la cantidad total de efectivo dispensado puede ser una suma muy alta. Sin embargo, las operaciones diarias de cada sucursal están limitadas por un flujo de caja fijo que se debe establecer sin conocimiento previo de lo que necesitará cada cliente, lo que crea un desafío para las entidades financieras. Los clientes simplemente esperan que el banco tenga suficiente efectivo disponible, entonces ¿cómo puede el banco asegurarse de contar con suficientes fondos para permitir las transacciones de los clientes sin mantener demasiado efectivo en reserva?

Un equipo encargado de un proyecto de mejora de la calidad dirigido por Jean Carlos Zamora y Francisco Aguilar en el Grupo Mutual, una entidad financiera de Costa Rica, se centró en la cantidad de efectivo mantenida en las bóvedas para respaldar las transacciones en 55 sucursales. Usando Minitab Statistical Software, el equipo examinó el flujo de caja en cada sucursal y determinó la cantidad óptima de efectivo que se debía mantener en cada bóveda. El equipo aplicó el análisis de datos y la metodología Six Sigma Esbelto para incrementar el uso del efectivo, reducir los costos y permitir que el Grupo Mutual reinvirtiera fondos para lograr un aumento de $1.1 millones en sus ingresos, sin afectar la calidad de los servicios ofrecidos a los clientes.

El desafío

Las 55 sucursales del Grupo Mutual generan un flujo de caja constante que hace posible las operaciones de la entidad, pero a veces se necesitan fondos adicionales cuando los clientes de una sucursal retiran más de lo que depositan. Para evitar tener fondos insuficientes, cada sucursal mantiene efectivo adicional en una bóveda para asegurarse de poder prestar los servicios esenciales. Pero a pesar de esta precaución, sin ninguna investigación para entender las necesidades diarias, las bóvedas de algunas sucursales solían quedarse sin efectivo de todas formas, mientras que otras tenían unas reservas significativas que al final no se utilizaban. No tener a mano el efectivo necesario en cada oficina generaba altos costos para la empresa y dejaba a los clientes con tres opciones indeseables: recibir los fondos del banco como transferencia electrónica, esperar de 1 a 3 días para la consignación o viajar hasta la oficina principal para hacer el retiro.

En el Grupo Mutual, un equipo de proyecto identificó la cantidad óptima de dinero que se debía mantener en cada una de las 55 sucursales del banco y ajustó el flujo de caja para evitar tanto una liquidez negativa como fondos improductivos. El equipo utilizó la metodología Six Sigma Esbelto y Minitab Statistical Software para lograr un aumento de $1.1 millones en sus ingresos, incrementar el uso del efectivo en un 40% y reducir los costos en un 60%.

Mantener la cantidad ideal de efectivo en la bóveda de cada sucursal reduciría los costos y mantendría la satisfacción del cliente. Para optimizar el proceso de flujo de efectivo entre las sucursales, el equipo necesitaba realizar ajustes para evitar que el banco tuviera fondos improductivos.

Cómo ayudó Minitab

El equipo aplicó el método DMAIC de cinco fases (definir, medir, analizar, mejorar y controlar) a su proyecto, y empezaron por definir el objetivo del proyecto: crear un proceso eficiente que transfiriera efectivo de las bóvedas improductivas a las sucursales donde más se necesitara.

Durante la fase de medición, el equipo reunió datos sobre el flujo de caja de las 55 sucursales en un período de dos años, incluyendo flujo entrante, flujo saliente, saldo, cantidad de efectivo en la bóveda, llenado de cajeros automáticos y remesas de dinero tanto en colones costarricenses como en dólares. Los datos se segmentaron por horas de la mañana y de la tarde, el número de transacciones en efectivo y el monto de las transacciones. “Manejar las bases de datos y analizar unos 2,000 puntos de datos de cada una de las 55 sucursales era el mayor desafío para nosotros”, afirma Jean Carlos Zamora Mora, líder del proyecto y especialista en mejora del Grupo Mutual. “Minitab tuvo un papel muy importante en la resolución de este problema. Redujo el tiempo de análisis al ayudarnos a identificar dónde centrar nuestros esfuerzos para mejorar nuestro proceso”.

La fase de análisis del proyecto comenzó con un análisis de varianza (ANOVA) tanto en colones como en dólares para examinar cómo variaba el flujo de caja de las oficinas al mes. El ANOVA reveló diferencias significativas, por lo que el equipo luego decidió usar las comparaciones de Tukey de Minitab para identificar qué meses eran diferentes entre sí y agrupar los meses similares para simplificar el análisis.

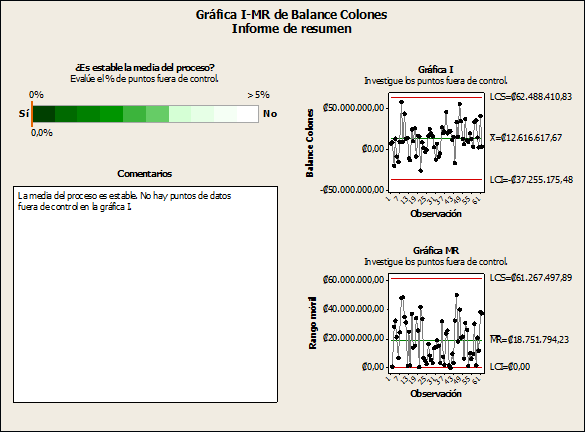

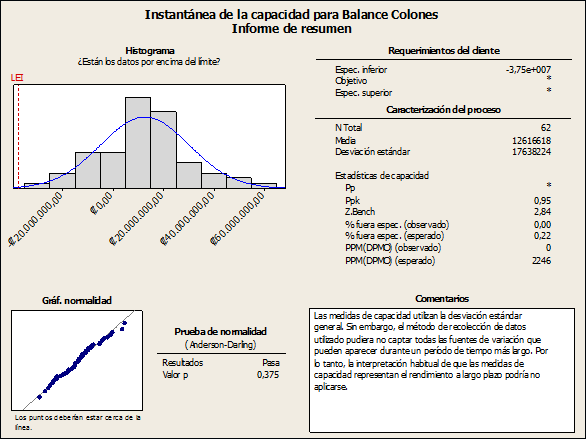

Se utilizaron gráficas de control para ver los datos en el tiempo y evaluar si el proceso era o no era estable, como preparación para realizar el análisis de capacidad.

El equipo también utilizó gráficas de control para verificar que el flujo de caja de cada grupo era estable, cumpliendo los requisitos del análisis de capacidad con respecto a los datos. Como ayuda para escoger la gráfica de control adecuada y crear automáticamente resúmenes completos de los resultados, el equipo utilizó el Asistente de Minitab.

Posteriormente, el equipo utilizó Minitab para realizar un análisis de capacidad del flujo de caja actual de cada grupo. Con este análisis se determinó si las entradas y salidas generadas por los clientes eran proporcionales a los servicios prestados y se estableció el porcentaje de efectivo que se estaba utilizando en cada sucursal.

Se demostró que cada grupo tenía un flujo de caja excesivo: en total, las bóvedas contenían más fondos que los que cada sucursal necesitaba para operar efectivamente, pero la circulación excesiva de dinero hacía que algunas oficinas vaciaran su bóveda mientras otras almacenaban efectivo que no se utilizaba.

“Encontramos un saldo de caja positivo en el 95% de las sucursales”, afirma Zamora Mora. “El análisis reveló que el efectivo disponible para satisfacer las necesidades de los clientes superaba en más de 200% lo que se requería, así que de repente hubo mucho dinero para invertir”.

El análisis de capacidad de cada grupo reveló la oportunidad de lograr ahorros significativos y le dio al equipo la confianza para seguir adelante con la fase de mejora: implementar gráficas de control en tiempo real que permitieran a la gerencia ver el saldo de efectivo de cada sucursal en cualquier momento durante el día. Las gráficas también incluían los límites de efectivo que se determinaron con los datos de flujos de efectivo generados por los depósitos y retiros de los clientes, así como la cantidad de dinero improductivo y la tasa de utilización. Los gerentes podrían saber rápidamente cuáles sucursales tenían un exceso de efectivo y trasladarlo a las oficinas que necesitaran fondos adicionales, maximizando la utilidad del efectivo generado sin interrumpir el servicio al cliente.

Resultados

Una prueba piloto exitosa de las gráficas de control en tiempo real animó al equipo a entrenar a los empleados apropiados en el uso de la nueva herramienta. Los responsables de transferir los fondos podrían administrar el dinero según el estado de cada sucursal observado en su gráfica de control y la gerencia podría tomar más decisiones estratégicas para un flujo de caja más eficiente.

Como la mayoría de los proyectos de calidad, este esfuerzo se topó con cierta resistencia y desafíos inesperados, pero el hecho de poder responder a las objeciones con datos fue decisivo para conseguir el apoyo de las partes interesadas. “A lo largo de este proyecto, nos encontramos con preguntas y situaciones que podrían haber puesto en peligro la credibilidad de nuestro equipo y nuestra probabilidad de éxito”, recuerda Zamora Mora. “Pero la exactitud y la fiabilidad de los análisis de datos que realizamos con Minitab fueron contundentes”.

Con los cambios implementados como resultado del proyecto, el uso del efectivo se incrementó en un 40% y los costos de las remesas se redujeron en un 60%. El nuevo proceso también disminuyó los costos de seguro y redujo el riesgo asociado al almacenamiento y transporte de dinero. El proyecto tuvo el impacto general de aumentar los ingresos en $1.1 millones de dólares y establecer una relación más equilibrada entre la rentabilidad de la empresa y las necesidades de los clientes atendidos por cada sucursal.

ORGANIZACIÓN

Grupo Mutual

REVISIÓN GENERAL

- Institución financiera con 42 años de operación

- Tiene 900 empleados en Costa Rica

- Opera 55 sucursales en Costa Rica

- Sus servicios incluyen préstamos hipotecarios y procesamiento de bonos para empresas e individuos

DESAFÍO

Optimizar las transferencias de efectivo entre las sucursales del banco para evitar tanto un flujo de caja negativo como fondos improductivos.

PRODUCTOS UTILIZADOS

Minitab® Statistical Software

RESULTADOS

- Aumento del uso del efectivo en un 40%

- Reducción de los costos de las remesas en un 60%

- Aumento de los ingresos en $1.1 millones